Publication

Legalseas

Our shipping law insights provide legal and market commentary, addressing the key questions and topics of interest to our clients operating in the shipping industry, helping them to effectively manage risk.

Japan | Publication | 9月 2021

「ディスラプション」

テキサスを襲った大寒波や、シベリアの永久凍土の上で発生した森林火災からも分かるように、地球の気候は変動を続けており、この変動が人間の活動により引き起こされているという科学的な結論には、圧倒的多数が同意するところである。この結果、「環境・社会・ガバナンス」(ESG; Environmental, Social and Governance)の基準への世界的な取り組みと共に、産業政策としての「エネルギー転換」1 が急速に採用されている。エネルギー転換は、イノベーションを促し、新たな好機を示す一方で、必然的に破壊的(disruptive)であり、企業は新しい技術や業務への投資を含めた新たなビジネスの在り方を慎重に検討する必要がある。課題となるのは、これまでの経験やノウハウをエネルギー転換の文脈の下でどのように適応させるかということである。

発電事業を例にとると、新しい洋上風力発電事業の開発には、リスク分散のために複数の利害関係者間で分散させたデットとエクイティの組み合わせによる多額の資本投資が必要になる。このような事業におけるプロジェクトファイナンスのための一連の契約書は、実質的に従来の化石燃料ベースの発電事業に関するものと同様の方法で構造化されるため、当事者は、親近感を覚えるだろう。しかし、洋上風力発電事業のような再生可能エネルギー事業の開発には(特に成長するアジア市場において)新しい問題も多数浮き彫りになっており、多くの政府機関が、成熟市場で使用されているモデルをしばしば適応させて、新たな規制の適用を図っているところである。

これらの新しい産業分野の成長には、技術力も鍵を握っており、例えば、日本企業は、エネルギー転換関連の技術の取得や企業の買収に高い関心を持っている。これらの取得や買収の対象が、車両の電化や蓄電池、水素技術など何に関するものであれ、これらは、M&A取引に使われる典型的な株式譲渡契約によって行われうる。

また、再生可能エネルギーの生産にほとんど、または全く関わりのない企業であっても、全ての企業は、事業所に電力を送るために直接的に、あるいはサプライチェーンは電力無しでは機能しないため間接的に、エネルギーに依拠している。このような場合、企業は、自社の活動による炭素排出量をネットゼロにしようとするかもしれない。つまり、炭素排出量の大幅な削減に取り組まなければならないなかで、エネルギー転換は、全ての事業に影響をもたらすのである。

本稿では、三つの異なるシナリオと企業間取引の類型を用いて、エネルギー転換が様々な企業にどのような影響をもたらしうるのかを説明し、同時に、商業的および法的構造に関して考慮するべき点にも触れる。以下に紹介する論点の多くが、現行の取引に関する法務上の論点と似通っていることは確かであり、エネルギー転換の影響と聞くと気が滅入るような感覚を覚えるとしても、実は各企業にとって目標達成の手助けとなる法的技術や実務は既に存在しているといえるだろう。

当然、一つの記事の中で、企業がエネルギー転換に参画するにあたっての法的な取り決め、論点および検討事項の全てを網羅することは不可能であるが、読者のあなたがエネルギー転換がもたらす市場の変化にどれほど影響を受けているかにかかわらず、考慮するべきいくつかの重要な法的ポイントへの理解を深めるために、本稿が役に立てば幸いである。

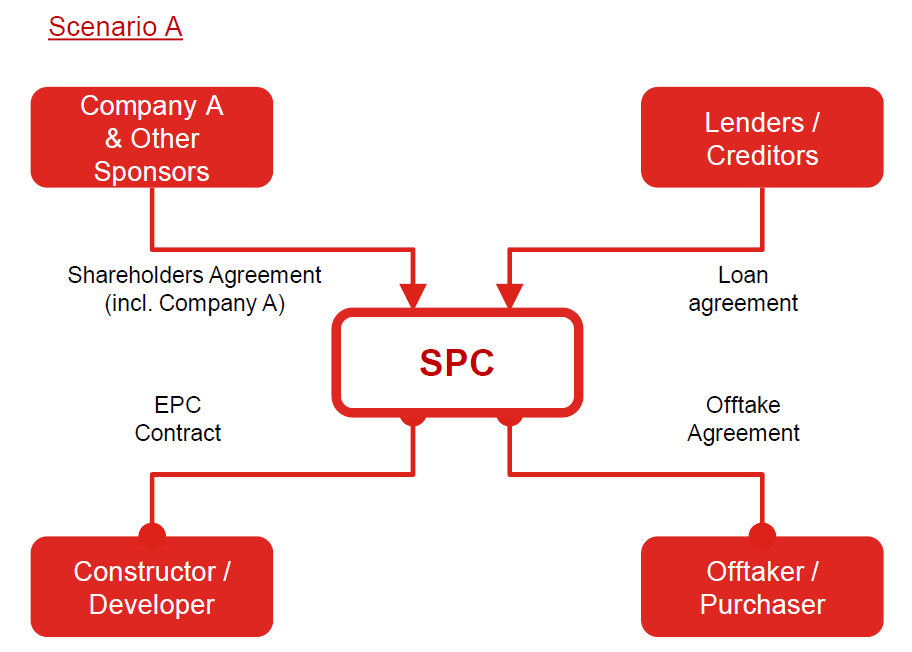

会社Aは、日本のエネルギー企業であり、原子力、LNGおよび従来型の石炭火力発電所に関して豊富な経験を有している。会社Aは、自社の能力を拡大し、日本において再生可能エネルギーを提供したいと考えているが、再生可能エネルギー分野の経験およびノウハウの蓄積は始めたばかりである。会社Aの経営陣は、新しい再生可能エネルギー事業において主導的な立場を取るには、リスクがまだ高すぎると考えており、更なる専門知識を獲得するまでは、そのような事業活動は魅力的でないと考えている。

ヨーロッパの風力発電企業が、会社Aに対して、北海における最大の風力発電所を開発するための、コンソーシアムへの参加および特別目的会社(SPC; Special Purpose Company)を通じた出資を打診してきた。会社Aは、SPCの25%の持分取得を申し入れ、契約書の交渉を行っている。

プロジェクトファイナンス・ローン契約ーシナリオAは、特に石油や鉱物などの天然資源の採掘に関係するような、大規模なインフラ事業開発における典型的なパターンである。このような事業は、一般的に単一の会社により保有され、建設のために多くの資金を必要としており、完遂までに何年もかかるものである。また、事業のコストの大半は、オーナー企業の資金を注ぎ込むというよりは、民間の金融機関、輸出信用機関またはそれらの組み合わせによる資金調達により用意される。ローン契約書におけるクロージングは、事業開発に関して「バンカブル(bankable(融資可能))」なリスクプロファイルが合意に達し、事業の建設を始めるための資金が利用可能となり、実際に洋上風力発電所の建設が開始するという点で、シナリオAにおける、事業の重要な通過点である。この資金が利用可能になる日付は、FID(Financial Investment Date)と呼ばれる。

クリーンエネルギー事業は、実際に稼働し、消費者へのエネルギーの販売を通じて得られる収益を生み出すようになるまでに、何年もの歳月を要する。金融機関の観点からいえば、提案された事業が技術的側面、商業的側面、法的側面などのあらゆる側面から実行可能なものであるか、SPCが事業の完了に失敗し、金融機関への返済ができなくなった場合のリスクはどれほどであるか、といった点が主な問題点となる。会社Aを含む株主(または「スポンサー」)にとっての典型的な主な問題点は、金融機関による事業構造に関連する重要なリスクの審査結果と、その結果が反映された資金調達の条項の下、事業計画に沿ってSPCがクリーンなエネルギーを利益の出る形で生産できるかという点である。金融機関により行われる関連する全てのリスクの包括的審査と評価においては、「バンカビリティ(bankability(融資可能性))」、または事業が「バンカブル」であるかどうか、といった表現が使われる。

ローンおよび関連する担保の手配において株主が考慮すべき重要な点は、ローン契約に定められる義務について、金融機関がSPCだけでなく、株主やその他の第三者に対しても「遡及権」を有しているかどうかという点である。例えば、ローン契約の中に、SPCがローンの債務不履行を起こした際には株主にSPCのローンを保証させたり、ローンの額が事業の完遂に不十分となった場合、株主に追加の資金をSPCに注入することを要求したりするような条項は入っていないだろうか?債務不履行を起こしたい、予算を超過したコストがかかってほしい、などと願う当事者は一人もいないが、このような事業は長い時間を要し、世界情勢(例えば、COVID-19)に左右されるグローバルサプライチェーンを有しているため、SPCが何かしらの問題にぶつかったときのために、関連する当事者全員が、どのような問題が起こった場合、誰が責任をとるのかを合意しておく必要がある。会社Aとその他の利害関係者にとってのリスクは様々であり、建設に関するリスク、需要および供給に関するリスク、不可抗力、法の変更、政治および規制に関するリスク、環境に関するリスク、社会に関するリスクならびに資金調達に関するリスクが含まれる。当事者とそのアドバイザーは、事業のバンカビリティを判断する際、関連する全てのリスクを検討する必要がある。

EPC契約ーEPC(Engineering, Procurement and Construction)契約は、実際に洋上風力発電所の建設にあたる単一または複数の建設会社、設計会社その他の関連会社とSPCとの間で締結される。一般的に洋上風力発電事業においては、単一のEPC契約者と単一の契約(すなわち、固定価格で一括払いのターン・キー契約)が結ばれることはなく、複数の契約がフレームワーク契約によりつなぎとめられたパッケージが利用される。シナリオAにおけるローンの目的は、SPCが負っている義務に対して部分的に資金を提供することであり、EPC契約に基づく風力発電所の建設費用もここから支払われる。EPC契約は、FID時に効力が発生し、ほとんどの場合、洋上風力発電所の稼働時に終了する。この日付は、COD(Commercial Operation Date)と呼ばれ、建設期間中に存在する最も高いリスクが消失するため、事業価値(および関連する株価)が急速に上昇する重要な日の一つである。

バンカビリティの観点から言えば、金融機関と株主の両者が、EPC提供者とEPC契約の条項に関して徹底したデューディリジェンスを行うことになる。資本集約的な事業の多くがそうであるように、予算管理、スケジュールに沿った建設、そして設計どおりの建設は、考慮すべき重要事項である。エネルギー転換に関連する主要な問題点としては、関連する技術の多くがまだ発展途上であり、実地試験がなされておらず、また非常に速い速度で発展を続けているからこそ、CODまでには時代遅れの技術となってしまう可能性があるという点が挙げられる。

例えば、これまで多くの洋上風力発電事業は、着床式、すなわちタービンの基礎部分が海底に設置される発電機を使用してきた。これは、建設可能なエリアが浅瀬に限定されることを意味し、日本のような着床式洋上風力発電の開発を行えるエリアが比較的狭い国にとっては問題となっていた。しかし、最近では多くの企業が海のより深いエリアでも使用できる浮体式洋上風力発電技術に目を向けている。浮体式洋上風力発電技術は、市場に出回るようになってきたばかりであるが、解決しなければならない開発および運営上のリスクは未だ多くあり、これらは、事業のバンカビリティの審査にネガティブな影響を与えるかもしれない。

オフテイク契約/電力購入契約(PPA)ーオフテイク契約2 において、SPCは、風力発電所が発電する電力を購入するよう事前に購入者と合意し、この場合の典型的な購入者は、電力事業者や、その他のグリッドや消費者に直接電力を再販売する電力会社となる。本契約は、ローンの返済に充てられることになるSPCの収益を生み出す能力を示すものであるから、バンカビリティの審査において重要なものになる。全てが計画どおりに進めば、配当やSPCの株価の上昇という形で株主に価値を返還することもできるだろう。プロジェクトファイナンスにおいて、金融機関は、通常ローン契約の締結前にオフテイク契約が締結されていることを要求する。

PPA(Power Purchase Agreement)に基づく電力の販売および購入は、通常、COD後に開始する。オフテイク契約に関して考慮するべき主な点は、どのようにして購入者を見つけ、まだ存在しておらず、何年もの間建設されないかもしれない事業に関して、再生可能エネルギーの購入のための拘束力のある条項に合意させるかという点である。太陽光や風力などの再生可能エネルギー源に関していえば、もう一つの重要な問題は、(太陽光や風力は常に変動することから)供給されるエネルギー量および購入しなければならないエネルギー量をどのように設定するかということである。さらに、再生可能エネルギーに関する政府機関の規制は、まだ完全に整備されているわけではなく、当事者がオフテイク契約上の義務を履行するときになってはじめて新しい規制が施行されるというリスクもある。

例えば、エネルギー転換を促進するために、多くの政府機関が、再生可能エネルギーにより発電された電力を電力事業者が購入する際の価格を保証することで、再生可能エネルギー事業の開発のインセンティブを提供している。2011年の大震災後に国内の原子力発電所が停止したことを踏まえ、日本政府が新しいエネルギー源を創出しようとした際の日本の太陽光発電市場がその一例である。3

オフテイク契約の条項に関連したバンカビリティに関するもう一つのリスクを挙げるならば、発展途上の市場において提案されるPPAの多くが、国際的な投資家や金融機関から求められるバンカビリティの基準を満たせていないことが挙げられる。当事者のアドバイザーは、事業投資の初期段階において、地域特有の問題についての知見を有しており、国際基準と比較した当該地域の標準的なPPAの条項を示すことができるべきであろう。このようなバンカビリティのリスクの一例として、ある東南アジアの国のPPAが挙げられ、当該PPAは多くの国際的な金融機関が今でもバンカブルであるとみなしていない。その理由としては、政府による保証および支援の不足、未払いリスクを解消するための仕組みの不足、政策および法律の遡及的変更に対する保護の不足、そして事業者、株主および国際的金融機関が制御することのできないその他の不確定要素などがある。

会社Aは、このようなバンカビリティに関するリスクを開発の早期段階で特定し、事業開発が実行可能であるかどうかを見極め、その中で、別の資金調達の方法や後述のコーポレートPPAの利用を検討する必要もあるだろう。

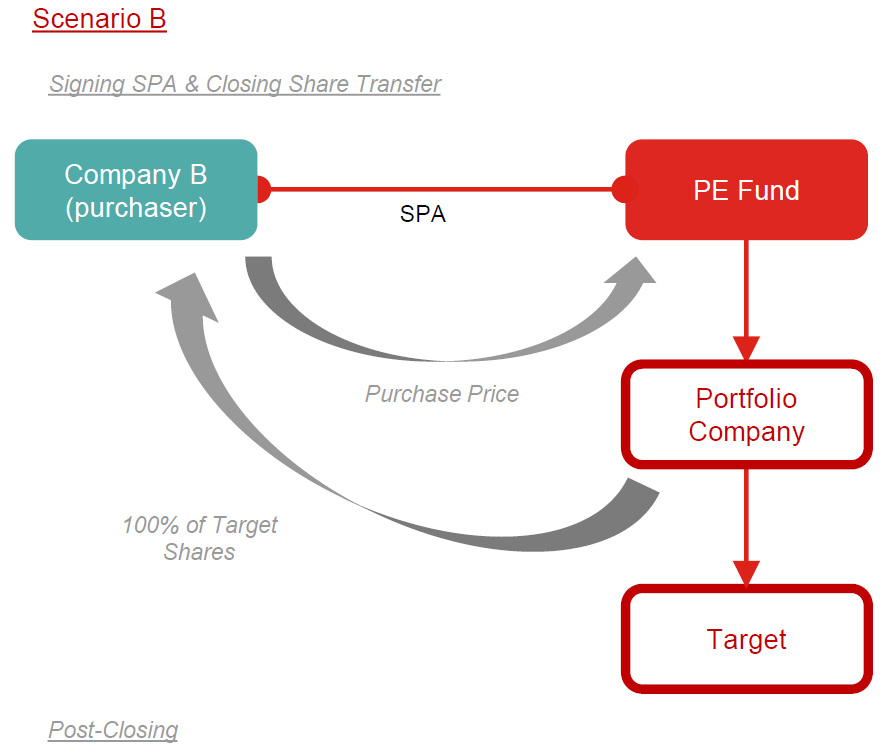

会社Bは、タービンやエンジン、その他の産業機器に使われる機械部品の製造を行う有名な日本企業で、エネルギー転換に焦点を当てた新たな研究開発(R&D; Research and Development)部門を立ち上げたばかりである。会社Bの経営陣は、自然発生的な新しい技術やその他の知的財産の開発のみに頼るのではなく、既存の研究開発プログラムの移行と並行して、新たな専門技術を獲得したいと望んでいる。

米国のプライベート・エクイティ・ファンド(PEファンド)が、会社Bに対し、電気自動車に使われることが増えてきた軽量部品の設計、製造および販売を行う投資先企業の子会社(対象会社)の買収を打診してきた。会社Bは、PEファンドの投資先企業(売主)から対象会社の全株式を取得するため、PEファンドと株式譲渡契約(SPA; Sale and Purchase Agreement)の交渉にあたっている。

株式譲渡契約(SPA)ーSPAは、会社Bが売主およびPEファンドから対象会社を取得するための条項および条件を定めるものである。SPAには、表明保証条項、誓約条項、クロージングの前提条件(CPs; Conditions Precedents)、補償条項、そして最も重要であろう譲渡価格が含まれる。

シナリオBは、対象会社がより大きな会社の一部であり、そこから切り離されて新しいオーナー企業に譲渡されることから、一種の「カーブアウト」の取引である。会社Bにとっての重要な注意点は、会社Bが対象会社の新しい親会社となった後も、対象会社が滞りなく事業を継続できるかという点である。会社Bは、通常、知的財産、従業員、顧客との契約、訴訟などの広範囲に及ぶ事項を確認するために、綿密かつ徹底したデューディリジェンスの調査を行う必要がある。会社Bは、弁護士に加えて、会計士や税理士、その他の専門家(例えば環境専門家や人事コンサルタントなど)を雇い、専門家間の協力も求める必要があるだろう。デューディリジェンスは、特にM&A取引において重要なものであるが、その費用は非常に高額になりうる。会社Bにとっての課題は、どれほどの範囲でどれほど綿密な調査を行うか、ということになる。

シナリオBの特徴は、表明保証保険(RWI; Reps & Warranties Insurance)が関わってくる可能性が高いということである。PEファンドは、クロージング後もPEファンドが債務を負うような構造の取引を受け入れることはない。PEファンドは、その性質上、自らの売上げを通常一定期間の経過後にPEファンドの投資家へと分配しなければならないからである。この拮抗―買主は保護を求める一方、PEファンドは売上げを分配する必要がある―の解決策として、RWIが頻繁に使われるようになってきた。

M&A取引のためにRWIを購入することは、今日の米国、英国およびヨーロッパの市場では極めて一般的である。しかし、多くの日本企業にとってはまだ比較的新しい概念であるため、その分の追加の時間と、会社Bが手続きを順調に進められるよう法律事務所および保険仲立人からの助言に対する追加費用の支出を取引上の計算に入れる必要がある。RWIに慣れている当事者であれば、手続きは7日から10日ほどで終えることができるが、筆者の経験上、初めて手続きを行う日本企業の場合、特に書類や保険証券が英語で書かれていると、RWIがどのように機能するかについて理解し、納得するまでに4週間から6週間ほど必要になる印象である。

PEファンドとの取引において重要なもう一つの点として、取引のスピードが挙げられる。PEファンドは、しばしばできるだけ高い価格で取引ができるよう、入札により資産を売却する。シナリオBでは、PEファンドは会社Bに直接オファーを打診してきたが、稟議を踏まえた社内承認が降りなかったり、取引へのRWIの適用に同意できなかったりといった理由で、会社Bが即座に行動を起こせないとなると、PEファンドは、競争入札を通じて、価格、スピード、クロージングの可能性等の側面から選ばれた落札者に対象会社を売却してしまおうとするかもしれない。競争入札においては、PEファンドが設定するルールの下で要求される急速なペースの中、日本企業はしばしば大変不利な立場に置かれてしまう。競争力を高めるためには、承認にかかる時間を見極めて早期から計画を行い、入札の各段階において得る必要のある社内承認のための社内レビューを終わらせておくことが必要になる。

海外投資に関して考慮すべき、タイミングに関するもう一つの点は、特に取引が国の安全保障上の懸念事項に該当するような場合、取引の完了前に政府機関による外国投資の承認が必要になる可能性があるという点である。もしシナリオBにおいて外国投資の承認が必要となれば、会社Bは、手続き上の要件(すなわち、どのようにして承認を申請するのか)および実質的な要件(すなわち、承認を得るためには何が求められているのか)の両方を理解する必要がある。

電気自動車の部品メーカーなど、一見問題のなさそうな事業であっても、対象事業の製造している部品が軍事用品にも使用されていたり、個人情報を収集していたり、単に国の機密上重要な場所の近くに事業所が位置していたりすれば、安全保障上の問題につながりうる。エネルギー保障は、重要な分野になりつつあり、エネルギー転換に関連する取引も、気候変動が人類の存在を脅かす、ますます大きな問題となる中で、綿密な調査の対象となりうるかもしれない。

雇用継続に関する取り決めーシナリオBにおいて、会社Bは、対象会社を買収する際、その役員や重要な社員(エンジニア、営業部長など)がクロージング後も会社に留まるようにするために、どのような雇用継続に関する取り決めが重要になるかも慎重に検討するべきである。理想としては、長期にわたってインセンティブを与える取り決めを重要な社員と結んでおくことが望ましい。しかし、通常M&A取引は極秘事項であり、対象会社に所属する数名の社員のみにしか潜在的な取引の情報が知らされることはないため、SPAへの署名前に雇用継続について対応することは非常に難しい。会社Bは、雇用継続に関する取り決めの締結をクロージングの前提条件として求めることもできるが、もし会社Bが対象会社の従業員と取り決めに合意できなかった場合、会社Bは不当な取引条項を理由に取引自体を拒否することができ、またその逆も然りであるため、一般的なPEファンドはクロージングのリスクとみなして拒否するであろう。買主は、しばしば、雇用継続に関する取り決めを買収後の統合プロセス(PMI; post-merger integration)の一環として行わなければならない。このようなリスクをクロージング前に回避しておくために、人事コンサルタントと相談し、現地の人事環境を調査し、その結果を踏まえた継続雇用のための戦略をたて、実行することが会社Bにとって賢明であろう。

移行期間サービス提供契約ー最後に、シナリオBにおいて、対象会社が親会社からカーブアウトされるということは、通常、事務部門やその他のバックオフィスのサービスは親会社に残ることを意味する。そこで、会社Bが対象会社を支配するようになった後も対象会社が滞りなく事業を行えるよう、移行期間中における基本的なサービスの提供について定めた移行期間サービス提供契約(TSA; transition services agreement)が必要となる。新しい事務所が見つかるまでは異なるオフィススペースを使用するといったような事項の合意には、特に問題はないだろう。しかし、データドリブンでITにますます依拠する今日の社会において、インターネットやその他の技術サービスの移行は非常に困難で、時間がかかり、高コストなものとなりうる。当事者がTSAの条項について合意に達することができなくなるような状況は、簡単に起こりうるだろう。

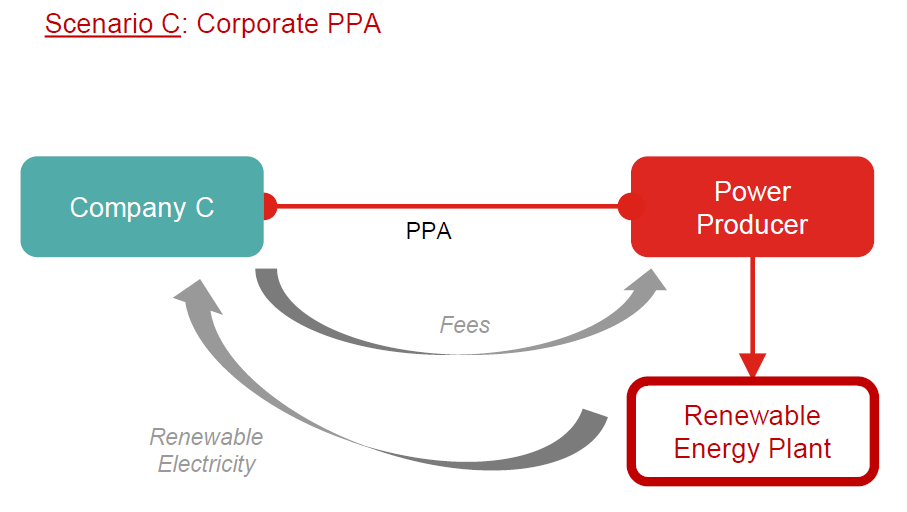

会社Cは、スポーツウェアのデザインおよび製造を行い、日本国内の会社Cの販売店における直接販売に加え、第三者の小売店と会社Cのウェブサイトを通じた販売も行っている。季節の移り変わりが不安定になり、長引く旱魃や降雪量の低下などが冬物の販売に悪影響を与える一方、ビーチウェアの売上げが伸びるなど、気候変動は会社Cの事業に影響を与えている。さらに、会社Cがターゲットとする10代の若者や大学生、若い社会人の顧客は、会社Cが、特にエネルギー転換を通じたESGの目標に取り組むよう求めている。

コーポレート電力購入契約(CPPA)ー全ての企業は、その活動のために電力を必要としており、会社Cも例外ではない。発電事業や二酸化炭素を排出しない電化の支援に直接携わっていない企業にとって、再生可能エネルギーを利用したCPPA(Corporate Power Purchase Agreement)を締結することは、珍しいことではなくなってきている。これは、会社Cが、自社の工場や店舗の運営に必要な電力を、それらが物理的なものであるかオンラインのものであるかを問わず、風力や太陽光、水力、その他の低炭素または無炭素の再生可能エネルギー源を利用して発電している発電事業者から購入した電力のみでまかなうということである。

CPPAが「テイク・オア・ペイ」契約であるかどうかは、注意するべき点である。もしCPPAがテイク・オア・ペイ契約であるならば、会社Cは、合意した量の電力を、会社Cがその量を実際に必要とし、または使用するかどうかを問わず、購入しなければならない。つまり、会社Cは、発電事業者に対し定期的に支払われる最低金額を保証することになるのである。その一方で、会社Cは、発電事業者が実際に必要十分な再生可能電力量を供給できるのかどうか、裏付けを必要とするといえるだろう。4

テイク・オア・ペイ契約が締結される理由の一つとして、現在の技術と能力では、電力を将来の利用に備えて保管することが簡単ではなく、その事実が供給者と購入者にそれぞれの義務の内容を事前に合意させているという事情がある。蓄電池の技術が進歩し、再生可能エネルギー源により発電される電力量が増えるにつれ、義務の内容に供給者側と購入者側のニーズをより踏まえた柔軟性が出てくることが期待される。

PPAに関するもう一つの注意点として、電気の価格が挙げられる。例えば、化石燃料ベースのPPAにおいては、一バレルあたりの石油価格の変動に対処しなければならなかった一方、再生可能エネルギーベースのPPAにおいては、変化する天候やその他の事象に関わらずどのようにしてエネルギーを安定して供給するかという問題がある。当然ながら、太陽光発電は、夜には発電が行えず、風量発電には風が必要である。

最後に、政府機関による規定や規制は、エネルギー転換が進む中で常時見直しおよび修正されることが予想され、また、技術は非常に速い速度で進歩しているため、あらゆるPPAの条項に影響を与えると思われる。特にテイク・オア・ペイ契約が適用されるような場合、課題の一つとなるのは、常に変化を続ける市場において、どのように最適な契約期間に合意し、契約の基礎的な前提条件が古いものとなった場合、どのようにPPAを変更(または解約)するかという点になる。

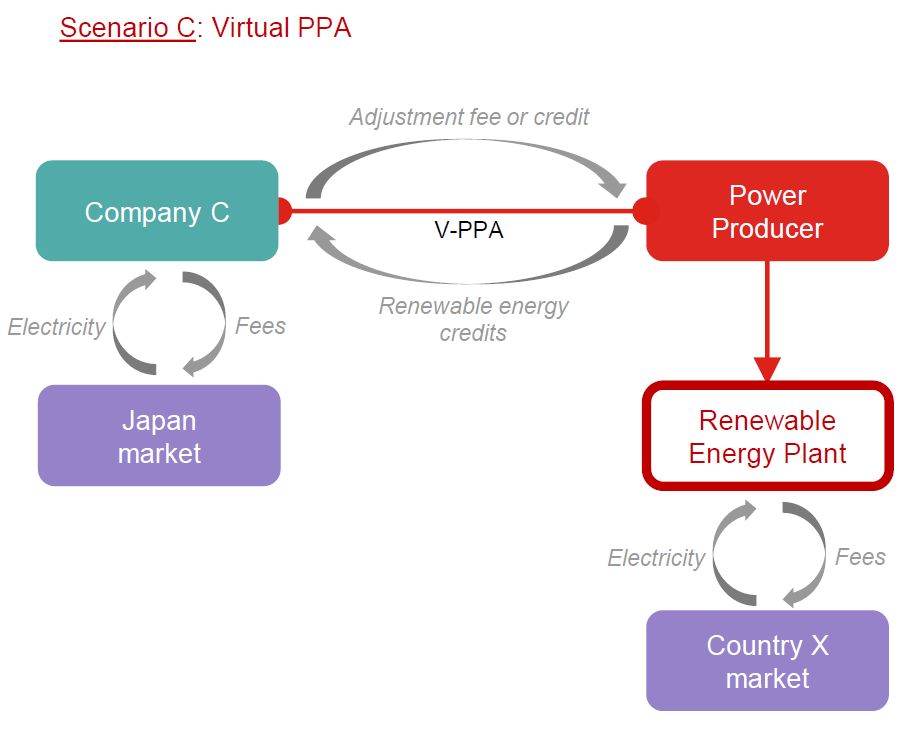

バーチャル電力購入契約(VPPA)ー化石燃料を使用する発電所から再生可能エネルギーを使用する発電所への置き換えはまだ始まったばかりであるが、CPPAは、特に今もなお電力の大半が石炭やガスを利用した火力発電所により賄われている日本で活動する会社Cにとって、現実的な選択肢ではないかもしれない。端的に言えば、会社Cは、化石燃料ベースの日本の発電所から電力を購入するしか方法がないということである。この問題を解決するため、会社Cは、VPPA(Virtual Power Purchase Agreement)(シンセティック電力購入契約(synthetic PPA)とも呼ばれる)を締結できるかもしれない。VPPAは、会社CとX国に存在する再生可能電力の発電事業者が、固定価格で再生可能エネルギークレジットの交換に合意する売買契約である。発電事業者が再生可能電力をX国の市場で販売した後、発電事業者は、再生可能電力が固定価格よりも高い価格で市場で販売できれば会社Cに対してクレジットを発行し(または支払いを行い)、再生可能電力が固定価格よりも低い価格で市場で販売された場合は、会社Cが追加の料金を発電事業者に支払うことになる。

VPPAは、日本のような再生可能エネルギーのリソースが不足する地域で活動する会社Cにとって、解決策となる。X国の発電会社とVPPAを締結することで、会社Cは、日本国内の事業者から購入する通常のエネルギー量を相殺するために、X国で再生可能エネルギーの生産に携わることになる。重要な注意点の一つは、再生可能エネルギークレジットが、関連する法域で認められるかどうか確認が必要となる点である。

VPPAは、再生可能電力を使ってほしいという自社の顧客からの要請に会社Cが応える手助けをしてくれるかもしれないが、その一方でコストがかかり、VPPAの市場が成熟していない日本のような場合、会社Cの業績に悪影響を及ぼしてしまう可能性もある。

供給販売契約ー会社Cは、製品を個人消費者向けに製造および販売する、いわゆるB2Cの企業である。しかし、企業対企業(B2B)のサプライチェーンの中では、会社Cもまたエンドユーザー/顧客であり、それゆえ、サプライチェーンの川上に位置するサプライヤーやその他のベンダーに対して大きな交渉力を有しており、そのようなサプライヤーやベンダーに対してエネルギー転換を支持するよう影響力を行使することができる。

例えば、会社Cは、自社のサプライヤーに対して、自社に商品やサービスを配送する際には電気自動車を利用したり、スポーツウェアやその他の商品の製造が外部委託される場合には会社Cのサプライチェーンの炭素中立を確かなものにするためPPAやVPPAを利用したりするよう、要求できるかもしれない。会社C、そして特にサプライヤーのサプライヤーにとって課題となるのは、再生可能電力が広く利用可能でなかったり、他の電力に比べて高価であったり、またその両方であるような場所において、再生可能電力の利用義務の履行をどのように監視し、徹底させるかということになる。また、エネルギー転換をサプライチェーン全体に適用させようとすると、全体的な管理コストだけでなく、根本的な原材料やその他の部品およびサービスのコストも実質引き上げることになるかもしれない。

世界経済のあらゆる場所で再生可能電力が広まり、クリーンな技術が開発され、採用さるようになるまでは(上記のシナリオAおよびシナリオBを参照されたい)、会社Cのような一般的な電力消費者にとって、再生可能電力に完全に移行することはより困難なことであろう。しかし、政府機関がますますエネルギー転換を促進し、インセンティブを与えている中で、会社Cが低炭素または無炭素の供給ポリシーを打ち出せば、会社Cの顧客がそのようなポリシーをサプライチェーンに適用させるよう望んでいる以上、競争力となる。初期費用は高額になるかもしれないが、長い目で見れば、競合他社よりも早く再生可能エネルギーへの転換をサプライチェーンに要請することで、結果的に会社Cはより良い業績をあげることができるかもしれない。

将来、テキサスからシベリアまで、エネルギー転換の旅路は、世界経済が永久的なネットゼロの炭素排出量を達成したときに終わりを迎えることになる。それまでの間、エネルギー転換は、新しい焦点であり、達成するべき目標である。企業は、エネルギー転換の意義ある一部を担うために、投資を行い、進化し、リスクをとっていかなければならない。検討し、解決しなければならない新たな問題が生まれてくることも予想される。しかし、企業は、何年にもわたって積み上げてきた法務の経験とノウハウを適用すれば、エネルギー転換は実現できるという自信を持ってよいだろう。

本稿は、一般財団法人海外投融資情報財団が発行するビジネス情報誌「海外投融資」2021年9月号に掲載されたものです。

Publication

Our shipping law insights provide legal and market commentary, addressing the key questions and topics of interest to our clients operating in the shipping industry, helping them to effectively manage risk.

Subscribe and stay up to date with the latest legal news, information and events . . .

© Norton Rose Fulbright LLP 2025