Publication

International arbitration report

In this edition, we focused on the Shanghai International Economic and Trade Arbitration Commission’s (SHIAC) new arbitration rules, which take effect January 1, 2024.

Global | Publication | Febrero de 2016

A continuación indicamos las principales obligaciones de carácter corporativo, financieras (incluyendo las obligaciones que surgen a partir de las NIIF cambiarias) y de propiedad industrial que deben cumplir la mayoría de las sociedades colombianas y/o las sucursales de sociedades extranjeras en el país con respecto al año 2016.

En caso que la sociedad colombiana y/o sucursal de sociedad extranjera esté sujeta a inspección, control o vigilancia por parte de una entidad diferente a la Superintendencia de Sociedades y/o a la regulación de alguna entidad gubernamental especifica (Aerocivil, Comisiones de Regulación, Agencia Nacional de Hidrocarburos, Agencia Nacional Minera, entre otras), se deberán verificar las obligaciones que en dicho caso se deben cumplir por parte de la entidad correspondiente.

| Aspectos cambiarios | |||

|---|---|---|---|

| Obligación a cumplir o tipo de trámite | Responsable | Entidad receptora | Fecha o plazo máximo |

| Actualización del Registro de Inversión Extranjera – Formulario No. 15 “Conciliación Patrimonial de Empresas y Sucursales” | Empresas receptoras de inversión extranjera del régimen general, incluidas las sucursales de sociedades extranjeras que tengan inversión extranjera registrada al 31 de Diciembre del año anterior y que no tengan la obligación de informar sus estados financieros a la Superintendencia de Sociedades. | Departamento de Cambios del Banco de la República | 30 de junio vía electrónica |

| Formulario 13 “Registro de Inversión Suplementaria al Capital Asignado y Actualización de Cuentas patrimoniales – sucursales del régimen especial” | Sucursales de sociedades extranjeras del régimen especial (hidrocarburos y minería) que tengan inversión extranjera registrada al 31 de Diciembre del año anterior | Departamento de Cambios del Banco de la República | 30 de junio vía electrónica |

| Informe de conciliación patrimonial de sociedades con acciones inscritas en una bolsa de valores. | Las sociedades que tienen inscritas sus acciones en bolsa a través del enlace dispuesto en la página http://www.banrep.gov.co/ - Opción: Informe de conciliación patrimonial de sociedades con acciones inscritas en una bolsa de valores, utilizando los mismos mecanismos de autenticación para el envío de la información al SEC. | Departamento de Cambios del Banco de la República | 30 de junio vía electrónica |

| Información patrimonial de portafolio (inversiones de renta fija y variable) | Inversionistas de capital del exterior de portafolio, a través del administrador local. | Departamento de Cambios del Banco de la República | Mensualmente dentro de los 10 días hábiles siguientes al cierre del mes que se reporta. |

| Formulario 10 “Relación de Operaciones de Cuenta de Compensación” | Titulares de cuentas de compensación. | Departamento de Cambios del Banco de la República | Mensualmente, con la información del mes inmediatamente anterior |

| Los administradores de las entidades públicas no financieras deben presentar el Informe sobre inversiones financieras y activos en el exterior por parte de entidades públicas no financieras | Administradores de las entidades públicas no financieras. | Departamento de Cambios del Banco de la República | Día 15 del mes inmediatamente siguiente al que se realizó la inversión |

| Aspectos de propiedad intelectual | ||

|---|---|---|

| Obligación a cumplir o tipo de trámite | Entidad receptora | Previa utilización |

| Registro de marcas y lemas y depósito de nombres comerciales | Superintendencia de Industria y Comercio | Previa utilización |

| Renovación del registro de marcas y lemas | Seis (6) meses antes del vencimiento | |

| Renovación del depósito de nombres comerciales | Seis (6) meses antes del vencimiento | |

| Inscripción de cambios de nombre del titular de una marca, un lema o un nombre comercial | Inmediatamente ocurre el cambio de titularidad o cambio en la razón social | |

| Inscripción de licencia de marca o lema | Inmediatamente se otorga la licencia | |

| Registro de patentes, diseños industriales y modelos de utilidad | Antes de su divulgación | |

| Solicitud de registros sanitarios | Previa comercialización | |

| Renovación de registros sanitarios | Dentro de los seis (6) meses y hasta el día anterior a la fecha de vencimiento | |

Anexo 1 – Grupos de NIIF

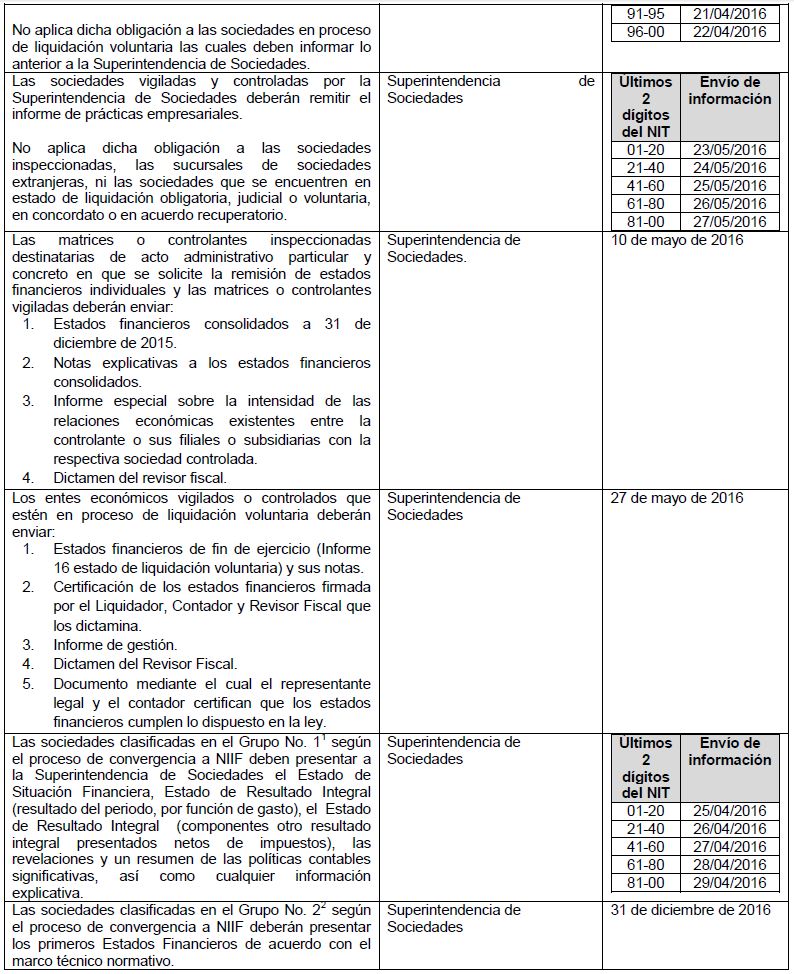

Mediante la Circular Externa 200-000010 del 2014, la Superintendencia de Sociedades estableció los plazos para que las entidades clasificadas en los Grupos 1 y 2 del proceso de implementación de las Normas Internacionales de Información Financiera – NIIF- reporten sus estados financieros bajo este nuevo marco normativo. Para efectos de su comprensión, a continuación se identifican las condiciones y características de cada uno de los Grupos para efectos del cumplimiento en la implementación de este sistema contable:

GRUPO 1 (Decretos 2784 de 2012 y 3024 de 2013) Condiciones y características: I. Ser subordinada o sucursal de una compañía extranjera que aplique NIIF. II. Ser subordinada o matriz de una compañía nacional que deba aplicar NIIF. III. Realizar importaciones (pagos al exterior) o exportaciones (ingresos del exterior) que representen más del 50% de las compras (gastos y costos), del año inmediatamente anterior al ejercicio sobre el que se informa. IV. Ser matriz, asociada o negocio conjunto de una o más entidades extranjeras que apliquen NIIF. | GRUPO 2 (Decretos 3022 de 2013 y 2267 de 2014) Condiciones y características: b) Empresas que tengan Activos totales por valor entre quinientos (500) y treinta mil (30.000) SMMLV o planta de personal entre once (11) y doscientos (200) trabajadores, y que no sean emisores de valores ni entidades de interés público. Dichos ingresos brutos son los ingresos correspondientes al año inmediatamente anterior al periodo sobre el que se informa. Para la clasificación de aquellas empresas que presenten combinaciones de parámetros de planta de personal y activos totales diferentes a los indicados, el factor determinante para dicho efecto, será el de activos totales. | GRUPO 3 (Decretos 2706 de 2012 y 3019 de 2013) Condiciones y características: b) Microempresas que tengan Activos totales excluida la vivienda por un valor máximo de quinientos (500) SMMLV o planta de personal no superior a los (10) trabajadores que no cumplan con los requisitos para ser incluidas en el grupo 2 ni en el literal anterior. |

1 Ver anexo 1 – Grupos NIIF.

2 Ver anexo 1 – Grupos NIIF.

Publication

In this edition, we focused on the Shanghai International Economic and Trade Arbitration Commission’s (SHIAC) new arbitration rules, which take effect January 1, 2024.

Publication

On September 18, 2024, the "Decree amending the list that sets forth goods whose import and export are subject to regulation by the Ministry of Energy" (the "Decree") was published in the Federal Official Gazette.

Publication

On September 18, 2024, the "Decree amending the list that sets forth goods whose import and export are subject to regulation by the Ministry of Energy" (the "Decree") was published in the Federal Official Gazette.

Subscribe and stay up to date with the latest legal news, information and events . . .

© Norton Rose Fulbright LLP 2025