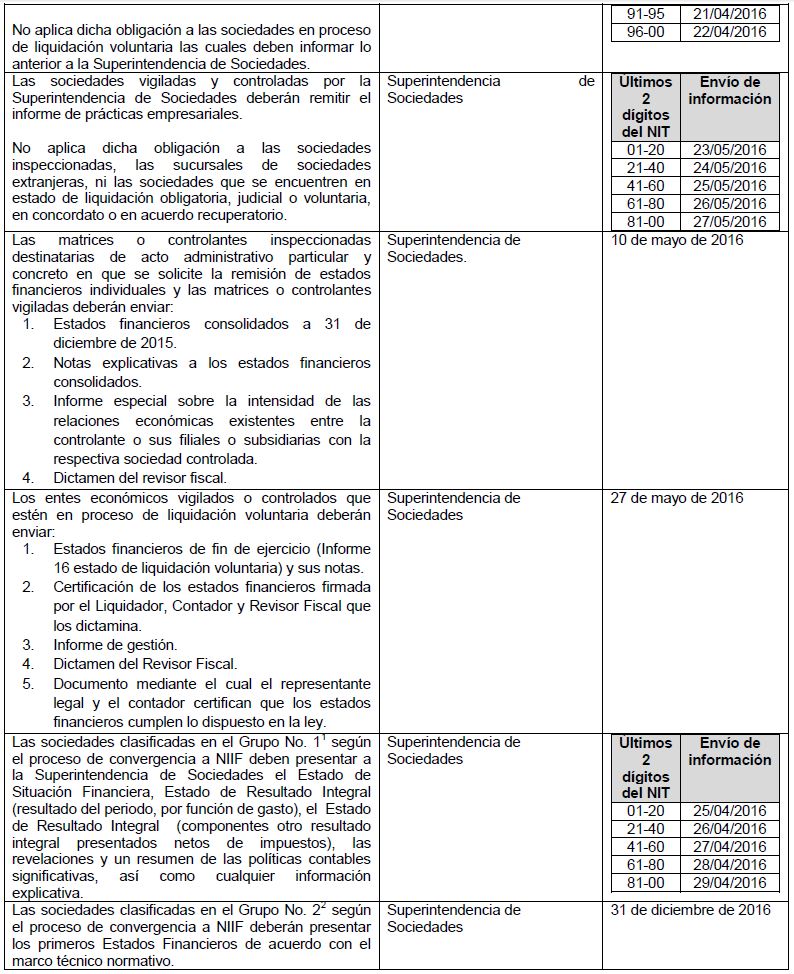

GRUPO 1 (Decretos 2784 de 2012 y 3024 de 2013)

Emisores de valores y entidades de interés público, quienes aplicarán NIIF PLENAS: Condiciones y características:

a) Emisores de valores.

b) Entidades de interés público.

c) Entidades que tengan Activos totales superiores a treinta mil (30.000) SMMLV o planta de personal superior a doscientos (200) trabajadores; que no sean emisores de valores ni entidades de interés público y que cumplan además cualquiera de los siguientes requisitos: I. Ser subordinada o sucursal de una compañía extranjera que aplique NIIF. II. Ser subordinada o matriz de una compañía nacional que deba aplicar NIIF. III. Realizar importaciones (pagos al exterior) o exportaciones (ingresos del exterior) que representen más del 50% de las compras (gastos y costos), del año inmediatamente anterior al ejercicio sobre el que se informa. IV. Ser matriz, asociada o negocio conjunto de una o más entidades extranjeras que apliquen NIIF. | GRUPO 2 (Decretos 3022 de 2013 y 2267 de 2014)

Empresas de tamaño grande y mediano que no sean emisores de valores o entidades de interés público, quienes aplicarán NIIF PYMES Condiciones y características:

a) Empresas que no cumplan con los requisitos del literal c) del grupo 1. b) Empresas que tengan Activos totales por valor entre quinientos (500) y treinta mil (30.000) SMMLV o planta de personal entre once (11) y doscientos (200) trabajadores, y que no sean emisores de valores ni entidades de interés público.

c) Microempresas que tengan Activos totales excluida la vivienda por un valor máximo de quinientos (500) SMMLV o planta de personal no superior a los (10) trabajadores, y cuyos ingresos brutos anuales sean iguales o superiores a 6.000 SMMLV. Dichos ingresos brutos son los ingresos correspondientes al año inmediatamente anterior al periodo sobre el que se informa. Para la clasificación de aquellas empresas que presenten combinaciones de parámetros de planta de personal y activos totales diferentes a los indicados, el factor determinante para dicho efecto, será el de activos totales. | GRUPO 3 (Decretos 2706 de 2012 y 3019 de 2013)

Pequeñas empresas y microempresas, a quienes se les autorizará la emisión de estados financieros y revelaciones abreviados, quienes aplicarán NIIF MICROEMPRESAS Condiciones y características:

a) Personas naturales o jurídicas que cumplan los criterios establecidos en el art. 499 del Estatuto Tributario (ET) y normas posteriores que lo modifiquen.

Para el efecto se tomará el equivalente a UVT, en salarios mínimos legales vigentes. b) Microempresas que tengan Activos totales excluida la vivienda por un valor máximo de quinientos (500) SMMLV o planta de personal no superior a los (10) trabajadores que no cumplan con los requisitos para ser incluidas en el grupo 2 ni en el literal anterior. |