Publication

ESG and internal investigations: New compliance challenges

As ESG concerns have come to the forefront in different jurisdictions, the scope of these inquiries is expanding in kind.

Global | Publication | Agosto 2015

En la Gaceta Oficial de la República Bolivariana de Venezuela Nº 40.720 de fecha 10 de agosto de 2015, fue publicada la Providencia Administrativa Nº SNAT/2015/0049, por medio de la cual el Servicio Nacional Integrado de Administración Aduanera y Tributaria (“SENIAT”) designa agentes de retención del Impuesto al Valor Agregado (“IVA”) a los contribuyentes, distintos a personas naturales, que hubieren sido calificados y notificados como especiales.

A continuación encontrarán los cambios más relevantes de dicha Providencia:

Se incorporaron tres nuevos supuestos en los que no procede la retención de IVA:

Adicionalmente, se modificó la exclusión aplicable a los proveedores que estén inscritos en el Registro Nacional de Exportaciones, añadiendo la condición de que éstos hayan efectuado solicitudes de recuperación de créditos fiscales con ocasión de su actividad de exportación durante los últimos 6 meses.

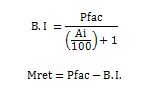

Se añadió la siguiente fórmula para determinar el monto a retener cuando el impuesto no esté discriminado en la factura o documento equivalente:

Se entiende por:

B.I.: Base Imponible;

Mret: Monto a retener;

Pfac: Precio facturado de los bienes y servicios gravados;

Al: Alícuota Impositiva

En la Providencia se eliminan los siguientes supuestos en los que procedía la retención del 100% del IVA:

Adicionalmente, se establece que los agentes de retención deberán consultar los datos del proveedor en el portal web del SENIAT y practicar la retención del 100% del impuesto cuando así lo indique el portal.

Se eliminó la disposición que permitía a los contribuyentes descontar el impuesto retenido en períodos posteriores cuando no lo hubieren hecho en el período de imposición en el que se practicó la retención.

Las retenciones acumuladas pendientes por descontar deberán reflejarse en la declaración electrónica “Declaración y pago de IVA 99030” (anteriormente se reflejaban en la “Forma IVA 30”).

En los casos en los que el agente de retención entregue el comprobante de retención con posterioridad a la presentación de la declaración correspondiente al período en el que se practicó la retención, el contribuyente sólo podrá descontar el impuesto retenido de la cuota tributaria determinada para el período en el que se entregó el comprobante si no ha transcurrido el lapso de prescripción.

Se suprimió la disposición que permitía al agente de retención presentar la declaración informativa de compras y retenciones practicadas durante el período a través de medios magnéticos en los casos excepcionales en que no pudiere hacerlo a través del portal web del SENIAT dentro de los plazos correspondientes.

Los agentes de retención deben entregar a los proveedores el comprobante de retención a más tardar dentro de los dos primeros días hábiles del período de imposición siguiente al que se practique la retención (anteriormente el lapso era de tres días continuos).

Se añadió un nuevo requisito para la emisión del comprobante de retención, referente a la indicación del monto total de la factura o nota de débito, base imponible e impuesto causado.

Se eliminó la disposición que establecía que los proveedores deben identificar en su Libro de Ventas, de forma discriminada, las operaciones efectuadas con los agentes de retención.

La nueva Providencia entrará en vigencia el primer día del mes calendario que se inicie luego de su publicación en Gaceta Oficial (es decir, a partir del 1 de septiembre de 2015) y aplicará sobre los hechos imponibles ocurridos desde su entrada en vigencia.

Publication

As ESG concerns have come to the forefront in different jurisdictions, the scope of these inquiries is expanding in kind.

Publication

The “First Ready, First Connected” reforms proposed by the Electricity System Operator (ESO), and which could be in place by the end of Q2 2025, aim to address existing issues with the application process for connections to the GB electricity grid.

Subscribe and stay up to date with the latest legal news, information and events . . .

© Norton Rose Fulbright LLP 2025